逆勢增長,結構調整??2015年中國彩電市場分析

? ? ? ? ? ? ? ? ? ?本文由 電器雜志 發表,轉載請注明來源!

逆勢增長,結構調整??2015年中國彩電市場分析

來源 《電器》雜志 作者 奧維云網(AVC) 朱圓圓

---------------------------------------------------------------------------------------------

2015年注定是中國彩電業不平靜的一年。一方面,受宏觀經濟和行業特點的影響,彩電市場增長乏力;另一方面,因智能化演進,客廳這一入口的吸引力持續飆升,更多品牌進入搶奪市場份額。在這樣的局面下,2015年中國彩電市場競爭激烈:新品牌涌入、老品牌轉型、國外品牌衰退;從上游到下游的價格戰烽煙未央,拼生態的戰火已起;技術之爭無止境,OLED、量子點、曲面、超薄、分體等尖端技術相繼涌現。

2015年中國彩電零售市場表現逆勢上揚。奧維云網(AVC)數據顯示,2015年中國彩電市場零售量規模為4674萬臺,同比增長4.8%;零售額規模為1572億元,同比增長7.5%。

彩電行業零售量增長的主要原因在于供給端。2015年彩電行業共進行12次大規模促銷,比2014年增加2次,平均每次促銷拉動規摸增長26萬臺。低價是吸引消費者的利器,消費者以更低的價格買一個更高的格調。供給端的促銷拉動更新換代需求持續釋放,使彩電的更新換代年限縮短了1.5年。

線上和線下加快融合

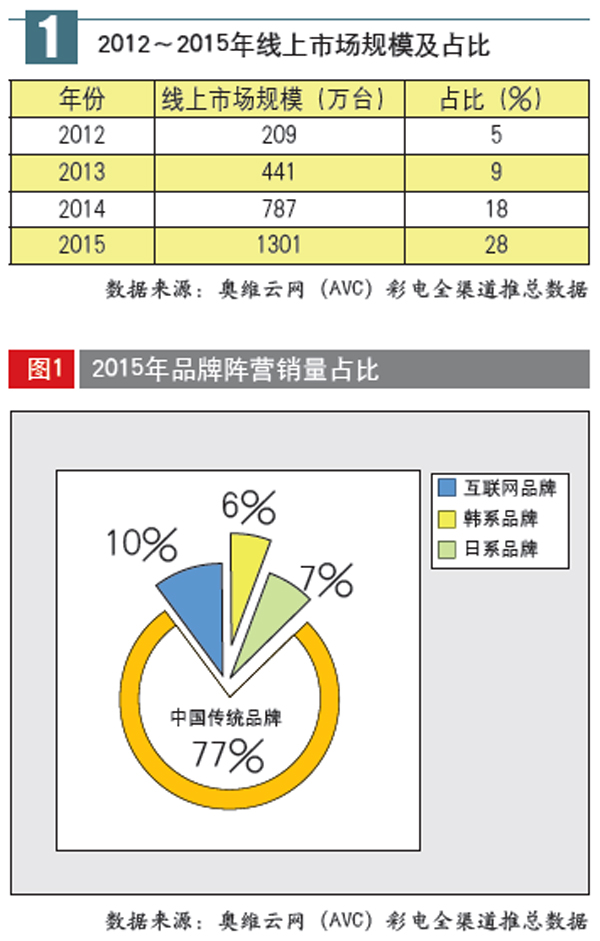

2015年,彩電線上市場表現優異。奧維云網(AVC)數據顯示,2015年彩電線上市場零售量為1301萬臺,同比增長65%,占整體市場的28%(詳見表1);線下市場零售量為3373萬臺,同比下降8%。電商經過這幾年的快速發展,市場越來越成熟,但線上市場的人口紅利正在消失,電商亟需從線下發掘增量市場。

其中,以京東和阿里等為代表的電商在各自的O2O布局中顯得尤為積極和大膽。2015年“京東幫服務店”在四至六線城市的線下店超過1200家;阿里對接全國27個省,在全國5870個村設立了農村淘寶點;蘇寧建立超過1000家蘇寧易購服務站及600家蘇寧易購自營店;樂視完成3800家線下體驗店的開設,銷量占比為20%。

移動互聯網的興起改變了用戶消費時的需求和行為路徑,也讓電商巨頭們開始意識到:線上不過是消費場景之一。因此,電商以及一部分電商之外的互聯網巨頭表現出對于線下資源的極度渴望。一方面,電商想要占領線下形態各異的消費場景;另一方面,電商對線下零售商供應鏈能力的需求也愈發強烈。

農村市場需求與城市逐漸趨同

農村市場作為彩電市場下一個藍海,成為企業和渠道商競爭的焦點。奧維云網(AVC)數據顯示,2015年農村市場的銷量為1706萬臺,占比為51%;城市市場的銷量為1667萬臺,占比為49%。

2015年品牌商和渠道商積極開拓三四級農村市場,加之農村消費水平的不斷提升,農村市場與城市市場彩電產品逐漸趨同,農村彩電產品同樣向高端化發展。奧維云網(AVC)數據顯示,2015年農村彩電的平均尺寸為44.2英寸,低于城市0.6英寸;農村4K電視的滲透率為34.3%,低于城市2.3個百分點;農村智能電視滲透率為73.3%,高于城市0.7個百分點。農村產品需求與城市市場不斷趨同。

品牌繼續洗牌

2015年中國彩電業進入調整期,互聯網品牌的低價策略使得品牌競爭日益激烈,品牌格局重新洗牌。奧維云網(AVC)數據顯示,2015年樂視通過產品創新和促銷創新,零售量排名升至第六位;飛利浦憑借渠道開拓,零售量排名躍身第十一位。

2015年國內傳統品牌的市場零售份額為77%,同比下降3.5個百分點;互聯網品牌的市場零售份額為10%,同比上升5.3個百分點;韓系品牌市場零售份額為6%,同比下降0.5個百分點;日系品牌零售份額為7%,同比下降1.3個百分點(詳見圖1)。2015年互聯網品牌市場份額快速提升,韓系產品保持外資彩電品牌中的優勢地位,而日系品牌份額逐年下滑。

智能化更豐富,客廳經濟將成熟

智能化已經成為彩電的潮流趨勢,同時彩電智能化的方式也越來越豐富,其中智能電視、OTT盒子和智能微投是實現電視機智能化的三個主要方式。奧維云網(AVC)數據顯示,截至2015年,智能電視保有量為1.05億臺,當年激活率為83%,2015年滲透率為73%;OTT盒子保有量為6010萬臺,智能微投保有量為90萬臺。2015年智能化電視的終端日活躍用戶為4100萬。

以智能化為中心,電視內容不斷豐富和完善,電視生態逐漸成熟,客廳經濟價值開始顯現。奧維云網(AVC)數據顯示, 2015年電視視頻生態的盈利達到57億元,較2014年增長1.4倍,預計未來2~3年視頻生態的盈利將維持翻倍增長。同時,游戲、電商作為電視機智能化的新內容進入用戶視野,其生態盈利模式也逐步走向成熟,2015年電視游戲生態的盈利達到17億元,電商生態初露端倪盈利為2億元。未來電視生態的發展主要盈利點將是視頻、游戲、電商和教育。

高端特點明顯

如今,大尺寸產品越來越普及。2015年55英寸成大屏分界線,預計2016年將提升至65英寸。從尺寸來看,2015年彩電市場的明星尺寸為55英寸、43英寸和49英寸。其中,55英寸市場份額為15.5%,同比增長6.8個百分點,成為2015年彩電市場增幅最大的尺寸,也成為電視機大屏的分界線;55英寸以上產品的市場份額為21.5%,同比增長8.2個百分點;43英寸加速替代42英寸,市場份額為7.1%,同比增長6.8個百分點;42英寸市場份額為10.0%,同比下降4.4個百分點;49英寸開始發力,市場份額為6.7%,同比增長3.4個百分點。

2016年,65英寸產品產能將釋放,預計全球出貨將增長53%;49英寸和55英寸作為切割效率更優的尺寸將成為面板廠的首選。奧維云網(AVC)預計2016年65英寸產品零售量將快速增長,市場份額將達4.4%,同比增長2.4個百分點;49英寸電視和55英寸電視零售流量維持增長態勢,市場份額將分別達8.8%和18.4%,同比增長2.0個百分點和2.9個百分點。2016年大尺寸化趨勢更加明顯,尺寸更大,65英寸以上電視的市場份額將達到5.9%,同比增長3.4個百分點。

同時,高端產品在高清畫質方面不斷突破。2015年4K超高清電視的滲透率為31%,同比增長17個百分點。從兩大工業設計來看,曲面電視和超輕薄電視憑借獨特的造型,博取消費者眼球。曲面和超薄也成為高端產品的特點之一。奧維云網(AVC)線下監測數據顯示,2015年曲面產品上市機型達到97個,占比為1.9%,市場滲透率為2.9%;超輕薄電視上市機型達到34個,占比為0.7%,市場滲透率為1.1%。曲面電視雖在銷量上領先于超輕薄電視,但不容忽視的是,超輕薄對鐘愛壁掛式電視的消費者還是很受歡迎的,未來超輕薄電視還是有很大發展潛力。

2015年關于下一代顯示技術的競爭始終不絕于耳。2015年OLED進入“產品啟動元年”,OLED顯示技術是未來顯示發展的動力,產品從2K擴展到4K、平面延伸至曲面,品牌從LG擴展到創維、康佳等企業,2015年OLED電視零售量為4.3萬臺,占比為0.1%。激光顯示作為中國的自主產權,為中國彩電企業提供了“換道超車”的機會,2015年激光電視零售量為1870臺,占比為0.003%。

整體來說,2015年彩電行業正在經歷融合與分化雙向加速的過程。融合體現在:一是傳統企業和互聯網企業融合;二是線上和線下融合;三是產品和多媒體內容融合。分化體現在:一是產品向差異化性分化,二是商業模式向多元性分化,三是渠道向多平臺分化。

本文由 電器雜志 發表,轉載請注明來源!