終端需求轉(zhuǎn)向,2021年全球電視面板市場理性回歸

? ? ? ? ? ? ? ? ? ?本文來源: 《電器》雜志 作者: 陳慧,由 電小二 整理編輯!轉(zhuǎn)載請注明來源!

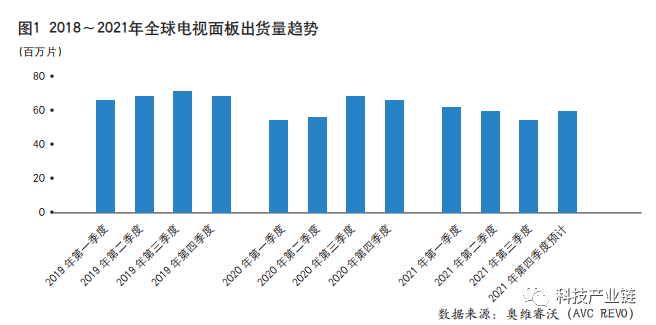

2021年上半年,宅經(jīng)濟(jì)余溫持續(xù),日本和韓國液晶玻璃廠商事故頻發(fā),半導(dǎo)體晶圓廠產(chǎn)能吃緊,在此大環(huán)境下,終端采購商集體恐慌,超預(yù)期備貨。這樣的舉動導(dǎo)致液晶面板供不應(yīng)求,面板價格飆升,液晶面板的出貨量和利潤都創(chuàng)下歷史新高。

但是,從第三季度開始,歐美市場的政府現(xiàn)金補(bǔ)貼減少,電視品牌廠商在成本壓力下持續(xù)提升產(chǎn)品價格,導(dǎo)致面板需求急劇減少。品牌商開始向面板廠要求大幅降價或促銷費用支持,第三季度電視面板出貨量驟減。第四季度,面板價格雖然已經(jīng)回落,但備貨旺季接近尾聲,整體需求穩(wěn)中回落。奧維睿沃(AVC Revo)預(yù)計,2021年電視面板出貨量為2.65億片,同比下降2.4%(見圖1)。

BOE穩(wěn)居出貨量第一,逐步形成“一超多強(qiáng)”局面

自顯示面板產(chǎn)能從韓國和中國臺灣轉(zhuǎn)移到中國大陸后,全球顯示市場的競爭格局發(fā)生了明顯的改變(見圖2)。

2021年,無論是大尺寸LCD面板供應(yīng)數(shù)量還是供應(yīng)面積,BOE(京東方)全球市場占有率均在20%以上。武漢G10.5持續(xù)爬坡以及中電熊貓產(chǎn)線的并入,帶動BOE出貨規(guī)模繼續(xù)擴(kuò)張。隨著BOE整體產(chǎn)能的增長,電視面板產(chǎn)能持續(xù)從G8.5向G10.5轉(zhuǎn)移,同時G8.5產(chǎn)能轉(zhuǎn)向IT面板。2021前三季度,BOE 43英寸、65英寸、75英寸面板出貨量均位居全球第一。

CSOT(TCL華星)2021年面板出貨量和出貨面積均位居全球第二,深圳T7工廠按計劃爬坡,帶動CSOT大尺寸面板市場份額快速增長。同時,CSOT調(diào)整產(chǎn)品結(jié)構(gòu),2021年前三季度55英寸面板出貨保持全球第一。隨著電視面板市場地位的穩(wěn)固,CSOT積極布局IT業(yè)務(wù)。

HKC(惠科)滁州工廠2021年第二季度爬坡至滿產(chǎn)后繼續(xù)擴(kuò)產(chǎn),綿陽G8.6工廠持續(xù)爬坡,長沙G8.6工廠2021年第二季度已經(jīng)按計劃量產(chǎn)出貨,HKC產(chǎn)能進(jìn)入集中釋放的階段,也帶來市場地位的快速提升。在尺寸結(jié)構(gòu)方面,HKC積極布局大尺寸和超大尺寸電視面板市場,43英寸、50英寸、55英寸面板出貨量快速增長的同時,第三季度65英寸、85英寸面板逐漸量產(chǎn)出貨。

中國臺灣AUO群創(chuàng)和韓國的面板廠LGD、SDC積極轉(zhuǎn)移電視面板產(chǎn)能到商用、顯示器、Mini LED、OLED、QD-OLED等其他高附加值產(chǎn)品,減少與中國大陸面板廠的直接競爭。

OLED新成員加入,Mini LED助力LCD技術(shù)創(chuàng)新

雖然全球電視機(jī)市場需求萎縮,但是高端電視機(jī)市場持續(xù)增長,隨著高品質(zhì)內(nèi)容服務(wù)的增加,消費者支付意愿提升,高配置趨勢使得Mini LED、OLED、8K等新技術(shù)2021年熱度增加(見圖3)。面板廠商通過本輪漲價周期,獲得了充沛的現(xiàn)金流,當(dāng)顯示產(chǎn)業(yè)進(jìn)入面板價格下行周期,面板制造商的經(jīng)營重心又將回到企業(yè)精細(xì)化運(yùn)營上,并持續(xù)推動新技術(shù)的發(fā)展。

在顯示技術(shù)方面,Mini LED顯示在2021年迎來了規(guī)模商業(yè)化的元年,BOE、CSOT、群創(chuàng)、海信、三星、LG電子等企業(yè)都推出了Mini LED終端顯示產(chǎn)品,Mini LED背光成為LCD技術(shù)升級的主要創(chuàng)新方向。奧維睿沃(AVC Revo)預(yù)計,2021年Mini LED面板出貨量將達(dá)到300萬片。

作為大尺寸OLED面板的主要供應(yīng)商,LGD在2021年整體出貨量實現(xiàn)了歷史性增長。通過對韓國和中國OLED面板產(chǎn)線的擴(kuò)產(chǎn),加快77英寸、83英寸、88英寸、90英寸+等超大尺寸面板的量產(chǎn),同時推出了27英寸、42英寸、48英寸等中小尺寸面板滿足市場多樣化的需求。2021年,OLED電視面板整體出貨量將達(dá)到730萬片。另外,SDC(三星顯示)2021年11月底開始量產(chǎn)QD-OLED面板,SDC將成為繼LGD之后,全球第二家大尺寸OLED電視面板的制造商。但是,雖然目前QD OLED電視面板已具備量產(chǎn)條件,但是仍有諸多方面面臨考驗,生產(chǎn)良率、產(chǎn)品品質(zhì)、價格定位、市場接受度等都需要時間驗證。

4K面板市場已經(jīng)深度普及,目前55英寸及以上尺寸面板4K技術(shù)的滲透率已達(dá)99%。面板廠出于消化產(chǎn)能、提高盈利的考慮,增加8K面板的出貨量,2021年預(yù)計全球8K面板出貨量達(dá)到50萬片。電視機(jī)品牌廠商希望借助8K及其他高端產(chǎn)品提升利潤率,改善盈利狀況,目前主流電視機(jī)品牌基本上都有8K電視在售。

供需兩端持續(xù)推動大尺寸化,尺寸結(jié)構(gòu)快速升級

中國大陸面板廠產(chǎn)能持續(xù)增加,大尺寸化是必然趨勢(見圖4)。2021年,電視面板尺寸結(jié)構(gòu)繼續(xù)調(diào)整,小尺寸加速向大尺寸轉(zhuǎn)移,32英寸、40英寸、43英寸面板出貨量同比下降,50英寸及以上面板出貨量同比增長。其中,65英寸、75英寸面板出貨量大幅增長,80英寸以上面板出貨量激增。

一方面,上半年電視面板成本快速增加給整機(jī)廠帶來了更大的經(jīng)營壓力。為追求更高的利潤,整機(jī)廠積極調(diào)整自身的產(chǎn)品結(jié)構(gòu),增加大尺寸面板的需求,減少小尺寸面板的采購量。另一方面,在面板產(chǎn)能持續(xù)增加的背景下,面板廠堅持大尺寸化策略,小尺寸投片轉(zhuǎn)向大尺寸,以保證自身產(chǎn)線的稼動。隨著G10.5代線產(chǎn)能繼續(xù)爬坡,65英寸、75英寸主力產(chǎn)品出貨量快速增長。此外,面板廠積極布局80英寸以上面板,帶動超大尺寸面板出貨量增長。

需求減少帶動面板價格大幅度波動

從2021年第三季度開始,隨著電視面板供需關(guān)系的變化,市場的話語權(quán)已完全轉(zhuǎn)向買方市場,面板價格迎來大幅度修正。7月,面板價格開始下行。8月,價格全線下跌。面板市場前期漲價階段價格上漲過猛,下行階段亦出現(xiàn)報復(fù)性下跌。小尺寸面板需求快速減少,代理商和貿(mào)易商持續(xù)制造雜音,價格加速下行。中尺寸面板價格隨著海外需求回落,價格繼續(xù)下跌,大尺寸面板隨著G10.5產(chǎn)能持續(xù)釋放,供大于求,中尺寸、大尺寸面板價格補(bǔ)跌。9月,海外備貨旺季逐漸進(jìn)入尾聲,面板需求繼續(xù)疲軟,面板價格迎來較大幅度的修正。雖然部分面板廠開始下調(diào)稼動率,但是供應(yīng)端的調(diào)整幅度不及需求端,第四季度面板價格將繼續(xù)進(jìn)行修正,小尺寸面板價格將逐漸探底并趨于穩(wěn)定,中尺寸、大尺寸面板價格繼續(xù)下降,但降幅減小。

隨著電視面板價格快速修正,品牌廠積極準(zhǔn)備國內(nèi)“雙11”、海外黑色星期五等傳統(tǒng)促銷節(jié)日,短期內(nèi)刺激一波電視機(jī)需求。隨著海外經(jīng)濟(jì)刺激政策結(jié)束,經(jīng)歷需求提前透支后,發(fā)達(dá)國家市場表現(xiàn)不容樂觀,而發(fā)展中地區(qū)經(jīng)濟(jì)發(fā)展遭受打擊,消費力恢復(fù)需要時間,促銷期過后電視市場表現(xiàn)尚不明朗。

面板廠商開啟“自救”,2022年“危”“機(jī)”并存

面板價格持續(xù)下行,逼近廠商的成本線,在需求不明朗的情況下,2022年面板廠對市場預(yù)期謹(jǐn)慎,在產(chǎn)能規(guī)模擴(kuò)張的同時,企業(yè)將經(jīng)營重心聚焦到精細(xì)化運(yùn)營上。

從出貨來看,奧維睿沃(AVC-Revo)預(yù)測,盡管終端市場的需求相對穩(wěn)定,但是產(chǎn)能還在持續(xù)擴(kuò)張,整個行業(yè)將迎來再次洗牌,未來產(chǎn)能的退出和擴(kuò)張會同步進(jìn)行,面板出貨面積還會保持增長,2022年中國大陸整體電視面板產(chǎn)能占比將超過60%,之后競爭格局會進(jìn)入穩(wěn)定期(見圖5)。

隨著中國大陸面板廠繼續(xù)釋放產(chǎn)能,預(yù)計全球電視面板平均尺寸持續(xù)增長,2022年預(yù)計平均尺寸增長2.3英寸,達(dá)到49.2英寸。

目前,顯示面板產(chǎn)業(yè)進(jìn)入新一輪的發(fā)展周期,面板廠商面臨產(chǎn)能擴(kuò)充和盈利的雙重壓力。從行業(yè)的角度,面板廠商在面對品牌需求的迅速調(diào)整時要做好預(yù)案,合理控制庫存,降低企業(yè)的運(yùn)營風(fēng)險。其次,面板廠商需要理性看待市場需求,產(chǎn)能的擴(kuò)充及新產(chǎn)線的爬坡計劃需要合理論證,避免盲目地擴(kuò)張產(chǎn)能,同時根據(jù)市場需求調(diào)整產(chǎn)線稼動率,避免再次陷入巨額虧損的局面。最后,隨著產(chǎn)業(yè)重心轉(zhuǎn)移到中國大陸,中國大陸面板企業(yè)在規(guī)模擴(kuò)張的同時,需要將戰(zhàn)略重心聚焦到精細(xì)化運(yùn)營上,推動新技術(shù)發(fā)展。

本文來源: 《電器》雜志 作者: 陳慧,由 電小二 整理編輯!轉(zhuǎn)載請注明來源!