白電市場(chǎng)進(jìn)入新常態(tài)??2014年中國(guó)白電市場(chǎng)發(fā)展分析

? ? ? ? ? ? ? ? ? ?本文由 電器雜志 發(fā)表,轉(zhuǎn)載請(qǐng)注明來(lái)源!

捷孚凱(GfK中國(guó))家電部門(mén)蔡凌

2014年,捷孚凱(GfK中國(guó))監(jiān)測(cè)的白色家電產(chǎn)品(以下簡(jiǎn)稱(chēng)白電)的市場(chǎng)規(guī)模增速平穩(wěn)放緩,市場(chǎng)發(fā)生深刻轉(zhuǎn)變,替換需求成為帶動(dòng)產(chǎn)品持續(xù)升級(jí)的主要推動(dòng)力,高端家電借勢(shì)步入快速成長(zhǎng)時(shí)代。與此同時(shí),中國(guó)白電產(chǎn)業(yè)面臨整體產(chǎn)能過(guò)剩的現(xiàn)狀,渠道競(jìng)爭(zhēng)、消費(fèi)兩極化特征凸顯。這些變化表明,中國(guó)白電市場(chǎng)進(jìn)入新常態(tài),即市場(chǎng)規(guī)模持續(xù)微增長(zhǎng),產(chǎn)品升級(jí)循序漸進(jìn),家電類(lèi)產(chǎn)品消費(fèi)呈現(xiàn)兩極化,高端趨優(yōu)消費(fèi)明顯。

全球市場(chǎng)規(guī)模低于預(yù)期

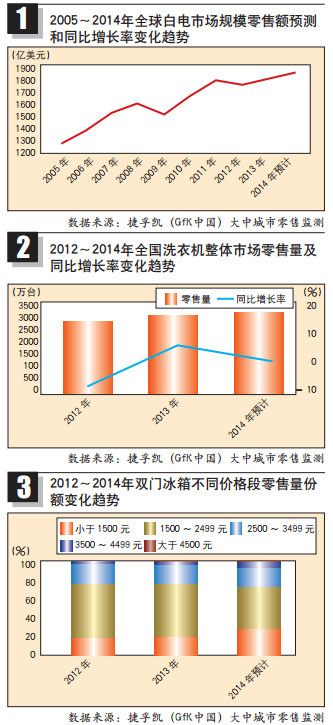

全球白電市場(chǎng)在進(jìn)入2011年后,跨入一個(gè)平淡的周期,從捷孚凱(GfK中國(guó))監(jiān)測(cè)的全球九類(lèi)白電(冰箱、洗衣機(jī)、干衣機(jī)、洗碗機(jī)、冷柜、吸油煙機(jī)、灶具、烤箱、微波爐)數(shù)據(jù)中可看到,2014年全球白電整體市場(chǎng)零售額規(guī)模達(dá)到1860億美元,同比增長(zhǎng)約2.5%,市場(chǎng)漲幅低于之前4%的預(yù)期,中國(guó)、俄羅斯以及拉丁美洲國(guó)家等新興市場(chǎng)的增長(zhǎng)幅度低于預(yù)期是主要原因(見(jiàn)圖1)。

當(dāng)一個(gè)市場(chǎng)較長(zhǎng)時(shí)間處于平穩(wěn)規(guī)模的狀態(tài)時(shí),這個(gè)行業(yè)將會(huì)同時(shí)從外部、內(nèi)部開(kāi)始醞釀創(chuàng)新和變革。市場(chǎng)規(guī)模上的平淡對(duì)于大白電產(chǎn)品領(lǐng)域來(lái)說(shuō)是某種變革的信號(hào)。捷孚凱(GfK中國(guó))預(yù)計(jì),推動(dòng)全球白電消費(fèi)的產(chǎn)品趨勢(shì)在未來(lái)的幾年仍是環(huán)保高能效、大容積、功能便利、外觀設(shè)計(jì)、智能互聯(lián)網(wǎng)和嵌入式整體廚房六大方向。

中國(guó)白電市場(chǎng)表現(xiàn)平平

根據(jù)捷孚凱(GfK中國(guó))主要監(jiān)測(cè)的白電(冰箱、洗衣機(jī)、空調(diào))市場(chǎng)數(shù)據(jù)可知,中國(guó)家電行業(yè)正處于轉(zhuǎn)型升級(jí)的關(guān)鍵時(shí)期,在趨勢(shì)上與國(guó)際市場(chǎng)表現(xiàn)出驚人的相似性。

受外部經(jīng)濟(jì)環(huán)境趨穩(wěn)及房地產(chǎn)市場(chǎng)表現(xiàn)欠佳的共同影響,2014年中國(guó)冰箱市場(chǎng)難以走出低谷。捷孚凱(GfK中國(guó))全國(guó)冰箱零售推算數(shù)據(jù)顯示,2014年中國(guó)冰箱線下市場(chǎng)銷(xiāo)量超過(guò)3000萬(wàn)臺(tái),同比下降6%;銷(xiāo)售額為810億元,同比下降2.2%。但線上市場(chǎng)仍保持較高的增長(zhǎng),銷(xiāo)量達(dá)到390萬(wàn)臺(tái),同比增長(zhǎng)接近60%;銷(xiāo)售額接近70億元,同比增長(zhǎng)超過(guò)60%。

同樣得益于線上市場(chǎng)對(duì)銷(xiāo)量的推動(dòng),2014年中國(guó)洗衣機(jī)整體市場(chǎng)呈現(xiàn)穩(wěn)中有升的態(tài)勢(shì)。捷孚凱(GfK中國(guó))預(yù)計(jì),2014年全年整體市場(chǎng)零售量將達(dá)到3156萬(wàn)臺(tái),同比上漲5%,但是受宏觀環(huán)境低迷的影響,洗衣機(jī)線下市場(chǎng)呈現(xiàn)出外在規(guī)模走低、內(nèi)在產(chǎn)品升級(jí)的態(tài)勢(shì),預(yù)計(jì)2014年全年線下市場(chǎng)零售量為2665萬(wàn)臺(tái),以同比下降1%收官(見(jiàn)圖2)。

家用空調(diào)零售市場(chǎng)表現(xiàn)優(yōu)于冰箱和洗衣機(jī),領(lǐng)跑白電市場(chǎng)。捷孚凱(GfK中國(guó))全國(guó)家用空調(diào)零售數(shù)據(jù)顯示,2014年1~11月,家用空調(diào)零售市場(chǎng)規(guī)模接近3280萬(wàn)臺(tái),同比增長(zhǎng)7.6%;零售額規(guī)模接近1214億元,同比增長(zhǎng)7.4%。分季度來(lái)看,2014年第一、第二季度市場(chǎng)表現(xiàn)明顯好于第三、第四季度,整體市場(chǎng)漲幅呈現(xiàn)高開(kāi)低走的趨勢(shì),空調(diào)行業(yè)面臨高庫(kù)存壓力,競(jìng)爭(zhēng)態(tài)勢(shì)嚴(yán)峻。

替換需求推動(dòng)市場(chǎng)發(fā)展

以洗衣機(jī)為例,從產(chǎn)品趨勢(shì)上來(lái)看,滾筒洗衣機(jī)依然是市場(chǎng)的主要增長(zhǎng)動(dòng)力。在整體市場(chǎng)產(chǎn)品結(jié)構(gòu)升級(jí)的帶動(dòng)下,高端大容量洗衣機(jī)市場(chǎng)份額提升明顯。根據(jù)捷孚凱(GfK中國(guó))大中城市零售監(jiān)測(cè)數(shù)據(jù)顯示,滾筒洗衣機(jī)的零售額占比由2013年1~11月的53%同比增至57%,提升了4個(gè)百分點(diǎn),特別是5000元以上的高端滾筒零售額占比提升3個(gè)百分點(diǎn),表現(xiàn)好于其他價(jià)格段產(chǎn)品(見(jiàn)表1)。

近年來(lái),家電行業(yè)不斷推出高能效相關(guān)的行業(yè)政策,無(wú)論節(jié)能產(chǎn)品惠民工程政策的實(shí)施還是行業(yè)能效新標(biāo)準(zhǔn)的發(fā)布,都對(duì)洗衣機(jī)能效標(biāo)準(zhǔn)的提升起到助推作用,同時(shí)也有效地提升了變頻產(chǎn)品的普及率。根據(jù)捷孚凱(GfK中國(guó))大中城市零售監(jiān)測(cè)數(shù)據(jù)顯示,變頻滾筒洗衣機(jī)5000元以下的中低端價(jià)位段零售額占比由2013年1~11月的52%同比增至56%,上漲了4個(gè)百分點(diǎn)。由此可見(jiàn),變頻技術(shù)正在向中低端價(jià)格段的產(chǎn)品下沉(見(jiàn)表2)。

線上市場(chǎng)增長(zhǎng)放緩,線上與線下渠道價(jià)格差加大

線上市場(chǎng)依然通過(guò)網(wǎng)絡(luò)促銷(xiāo)節(jié)點(diǎn)來(lái)帶動(dòng)市場(chǎng)規(guī)模持續(xù)放大,隨著基數(shù)加大,增長(zhǎng)率呈現(xiàn)放緩的態(tài)勢(shì)。捷孚凱(GfK中國(guó))預(yù)計(jì),2014年洗衣機(jī)線上市場(chǎng)零售量將同比上漲65%,較2013年125%的高增速有所放緩,2014年家用空調(diào)線上市場(chǎng)零售量同比增幅在81%左右,相較2013年線上市場(chǎng)的增長(zhǎng)能力也呈現(xiàn)明顯回落。

盡管線上市場(chǎng)能夠找到些許產(chǎn)品升級(jí)的影子,但是線上市場(chǎng)的均價(jià)持續(xù)走低,特別是滾筒洗衣機(jī)的均價(jià)與線下市場(chǎng)的差異最為明顯。捷孚凱(GfK中國(guó))全國(guó)零售監(jiān)測(cè)數(shù)據(jù)顯示,滾筒洗衣機(jī)線上市場(chǎng)的均價(jià)已從2012年1月的3313元跌至2014年11月的2488元,與線下市場(chǎng)均價(jià)的緩升趨勢(shì)形成鮮明對(duì)比,這主要是越來(lái)越多的大容量、低價(jià)位產(chǎn)品線上市場(chǎng)布局。一方面,在整體洗衣機(jī)市場(chǎng)產(chǎn)品升級(jí)的大環(huán)境下,大容量產(chǎn)品趨勢(shì)同樣在線上市場(chǎng)有所體現(xiàn),捷孚凱(GfK中國(guó))線上市場(chǎng)零售監(jiān)測(cè)數(shù)據(jù)顯示,2014年1~11月,7kg以上容量段滾筒洗衣機(jī)的零售額占比同比提升了23個(gè)百分點(diǎn)。但另一方面,從均價(jià)表現(xiàn)來(lái)看,升級(jí)最為明顯的這兩個(gè)容量段均價(jià)跌幅最為明顯,7~7.9kg容量段產(chǎn)品均價(jià)跌幅接近1600元,8kg級(jí)以上容量段跌幅接近2700元,凸顯了線上市場(chǎng)“看似升級(jí)、實(shí)則低價(jià)”的市場(chǎng)現(xiàn)狀,進(jìn)一步加重了線上市場(chǎng)“價(jià)格低廉”的市場(chǎng)定位。

線上市場(chǎng)消費(fèi)者對(duì)于價(jià)格的敏感性依然很高,線上渠道商對(duì)于線上產(chǎn)品銷(xiāo)售結(jié)構(gòu)升級(jí)的努力依然任重道遠(yuǎn)。對(duì)于線下市場(chǎng)銷(xiāo)量發(fā)展不利的情況,家電廠商只能在提升“質(zhì)”方面多做文章,努力提升線下產(chǎn)品中高端產(chǎn)品銷(xiāo)售比重,進(jìn)一步拉大線上線下價(jià)格差。

產(chǎn)品消費(fèi)呈現(xiàn)兩極化,高端趨優(yōu)消費(fèi)明顯

2014年白電市場(chǎng)的消費(fèi)兩極化特征持續(xù)凸顯。以冰箱為例,捷孚凱(GfK中國(guó))全國(guó)零售市場(chǎng)監(jiān)測(cè)數(shù)據(jù)顯示,在雙門(mén)冰箱中,價(jià)格在1499元以下的較低端冰箱零售量份額持續(xù)提升,從2012年的17.5%一路漲到2014年的27.8%;3499元以上的高端產(chǎn)品零售量份額也在一路上漲,擠壓中間價(jià)位段。“M”型消費(fèi)趨勢(shì)明顯,高端市場(chǎng)和低端市場(chǎng)機(jī)遇并存,在高端市場(chǎng)發(fā)展無(wú)建樹(shù)、低端市場(chǎng)發(fā)展無(wú)優(yōu)勢(shì)的冰箱廠商將面臨市場(chǎng)份額丟失的風(fēng)險(xiǎn)(見(jiàn)圖3)。

微增長(zhǎng)、產(chǎn)品升級(jí)、差異化驅(qū)動(dòng)力成發(fā)展新常態(tài)

展望2015年,白電市場(chǎng)發(fā)展增量不容樂(lè)觀,挑戰(zhàn)的年份也將是變革的年份。捷孚凱(GfK中國(guó))預(yù)計(jì),在缺乏利好因素推動(dòng)的影響下,2015年冰箱零售量將小幅增長(zhǎng)1.5%,零售額增長(zhǎng)3.9%;洗衣機(jī)零售量增幅在6.4%左右,零售額漲幅不會(huì)超過(guò)8%;家用空調(diào)零售量規(guī)模將不會(huì)高于3700萬(wàn)臺(tái),受到價(jià)格戰(zhàn)持續(xù)影響,零售量漲幅將高于零售額漲幅,維持在5%左右。

在市場(chǎng)整體規(guī)模增長(zhǎng)不利情況下,家電企業(yè)走規(guī)模成本領(lǐng)先策略將更為不利;隨著消費(fèi)趨優(yōu)的發(fā)展,中國(guó)家電的需求結(jié)構(gòu)正在發(fā)生變化,產(chǎn)品升級(jí)循序漸進(jìn)。節(jié)能、環(huán)保趨勢(shì)也是中國(guó)企業(yè)未來(lái)5~10年的發(fā)展方向,可見(jiàn),這種已經(jīng)在全球范圍表現(xiàn)出來(lái)的需求趨勢(shì)也正在推動(dòng)中國(guó)技術(shù)進(jìn)步。以最為耗電的空調(diào)為例,捷孚凱(GfK中國(guó))全國(guó)零售市場(chǎng)監(jiān)測(cè)數(shù)據(jù)顯示,2014年1~11月變頻空調(diào)零售額市場(chǎng)份額將超過(guò)63%,增速保持在14%,同一時(shí)期,定速空調(diào)零售額市場(chǎng)份額增速下跌2%。節(jié)能產(chǎn)品將成為企業(yè)未來(lái)持續(xù)發(fā)展的動(dòng)力。

本文由 電器雜志 發(fā)表,轉(zhuǎn)載請(qǐng)注明來(lái)源!